経営者のための法知識

GVA法律事務所

司法書士

小林哲士

編集/武居直人(リブクル) | 2018.07.25

GVA法律事務所 司法書士 小林哲士(こばやし さとし)

GVA法律事務所、司法書士。都内司法書士事務所において商業登記を含む企業法務に従事。現在は、コーポレート、ファイナンスを中心とした法務サービスをベンチャー企業に対して提供している。

©polymanu/Shutterstock

©polymanu/Shutterstock

かつてエグジットの方法といえばIPOが主なものであり、M&AはIPOに断念したベンチャー企業が行うというネガティブなイメージがあったかもしれません。しかしながら、現在において、IPOはエグジットの方法のひとつに過ぎないといえるでしょう。

確かにIPOをすることにより、市場からの資金調達や知名度の向上、優秀な人材の確保等のメリットが得られます。一方で、上場準備や上場維持の負担、株主から短期的な業績や企業価値の向上が求められることのプレッシャーなどから、無理にIPOを目指すよりM&Aによる事業シナジーを追及することで、自社のさらなる成長を目指すことを考える経営者も増加しているようです。

ちなみに、米国のベンチャー企業の動向をみると、エグジットはM&Aが大半となっており、日本のベンチャー企業についても、今後、よりM&Aによるエグジットが増加していくことが考えられます。

<関連記事>ベンチャーが目指す「IPO」の意味とは?~概要と注意点、スケジュールについて~

エグジット戦略として用いられているM&Aのスキームとしては、株式譲渡や合併・株式交換、事業譲渡などが活用されています。以下、具体的な手法やメリット・デメリットについて紹介します。

※リブクル作成

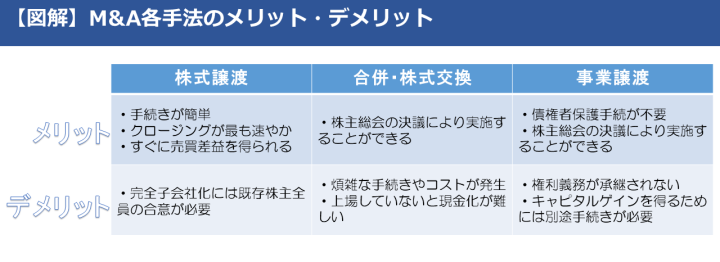

「株式譲渡」は、売却企業の発行する株式の売買を意味し、売却企業の株主である創業者やベンチャーキャピタルなどが、買収企業に株式を売却し、その対価として金銭を得る方法をいいます。以下に述べる「合併・株式交換」や「事業譲渡」に比べ、速やかにクロージングすることが可能であり、現在最も採用されているエグジット手法といえます。

エグジット戦略としての株式譲渡のメリットは、やはり手続きが簡便で、創業者やベンチャーキャピタルなどが、すぐにキャピタルゲインを得られるという点です。合併や株式交換の場合、株主総会の承認や債権者保護手続などの法令上の手続きが必要となる場合が多いですが、株式譲渡の場合は、株式譲渡契約の締結、株式譲渡の承認や名義書換などの手続きだけで手続きを完了することができます。

一方、デメリットとしては、既存株主の全員と株式譲渡について合意をしないと、すべての株式を取得(完全子会社化)させることができないという点です。株式譲渡は既存株主と買収企業の相対的な契約のため、すべての株式を売却しようとする場合には既存株主の全員との合意が必要となります。確かに一定の株式を取得することで買収企業は経営権を取得することは可能ですが、一般的には全株式の取得を希望することがほとんどのため、一部の少数株主が株式譲渡に合意しない場合、M&A自体が成立しなくなるというおそれが考えられます。

このようなリスクを回避するために、売却企業の株主は、一定条件の株式譲渡に応じるよう他の株主に請求できる権利(ドラッグ・アロング・ライト)を、株主間契約などで規定しておく場合もあります。

2.合併・株式交換

©polymanu/Shutterstock

「合併(吸収合併)」は、買収企業に対し、売却企業が有する全ての権利義務を承継させる手続きをいいます。合併後については、売却企業は解散・消滅し、買収企業のみが存続することになり、売却企業の株主である創業者やベンチャーキャピタルなどには、対価として金銭や買収企業の株式が交付されることになります。

「株式交換」とは、買収企業が売却企業の発行する株式の全てを取得し、完全子会社化する手続きをいいます。売却企業の株主である創業者やベンチャーキャピタルなどには、対価として金銭や買収企業の株式が交付されることになります。

合併・株式交換のメリットとしては、株主総会の決議により実施することができるという点です。そのため、M&Aに反対する株主が少数いる場合でも、合併や株式交換を進めることができます。

一方、デメリットとしては、会社法上、債権者や少数株主を保護するための規定(債権者保護手続や反対株主買取請求)があり、煩雑な手続きや一定のコストがかかる場合が考えられます。

また、創業者やベンチャーキャピタルに交付される対価が買収企業の株式の場合、その株式が上場していない限り、現金化が難しくなることについても注意が必要です。

「事業譲渡」は、企業が有する事業を、買収企業に譲渡・承継させる手続きをいいます。事業の譲渡・承継の対価として、金銭や買収企業の株式が売却企業に対して交付され、売却企業の株主である創業者やベンチャーキャピタルに対しては、残余財産の分配や剰余金の配当という形で還元されることになります。

事業譲渡のメリットとしては、合併や株式交換と同様に株主総会の決議により実施することができる点です。また、債権者保護手続も不要のため、速やかにクロージングすることが可能となります。

一方、デメリットとしては、合併と異なり売却企業の権利義務が包括的に承継されるものではないため、取引先との契約について、売却企業へ譲渡することについての個別同意を取得する必要があります。また、M&Aの対価は売却企業に支払われるため、創業者やベンチャーキャピタルがキャピタルゲインを得るためには、別途、残余財産の分配や剰余金の配当などの手続きが必要となります。

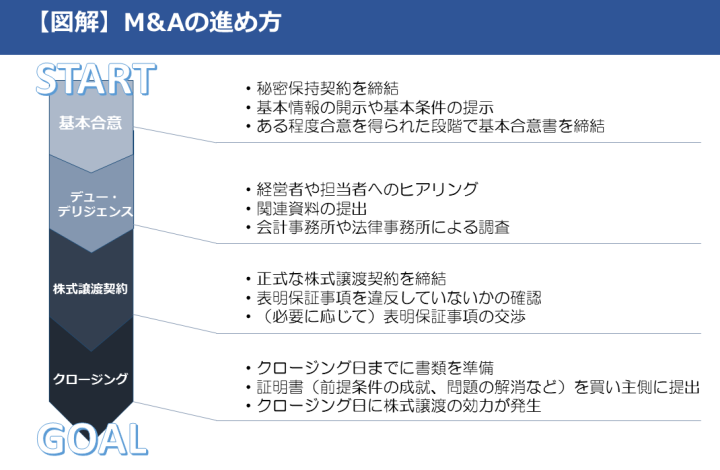

M&Aスキームの種類について紹介してきましたが、次に実際のM&Aはどのように進められるのか、その際どこに注意すればよいのかについて、M&Aスキームのうち、最も活用されている株式譲渡を例に解説します。

※リブクル作成

大手企業からのM&Aの打診やベンチャーキャピタルの運用期間満了など、M&Aの必要が生じるケースはさまざまですが、買収企業とM&A取引を検討するにあたり、まずは秘密保持契約を締結する必要があります。これは、M&Aの検討や交渉にあたり相手方に開示する売却企業の内部情報について、第三者に対する開示や漏洩を禁止し、M&A取引以外で利用されないよう買収企業に対して義務を課すためのものです。

秘密保持契約締結後、会社概要や財務情報、商品・サービスの情報等の基本情報の開示や基本条件の提示、M&Aスキームの選択などを交渉し、ある程度合意した段階で、基本合意書を締結します。

この基本合意書には法的拘束力を持たせないことが一般的ですので、この時点ではM&A取引が確約されたわけではありません。後述するデュー・デリジェンスの実施によって重大な事実などが発見された場合、いつでも取引を中止できるようになっています。但し、事実上、以後の交渉は基本合意書に記載された事項を前提に行われますので、法的拘束力がないからといって、基本合意書を軽く考えることはご法度です。

©T.Dallas/Shutterstock

デュー・デリジェンスとは、M&A取引を実施するにあたり、主に買収企業が行う調査をいいます。デュー・デリジェンスの実施によって、事前に開示した情報が正確でなかったことが判明したり、新たな重要事実が発見されたりすることがあります。それにより買収価格が大きく減殺され、またはM&A取引自体が中止となる可能性もあるため、慎重な対応が求められます。

デュー・デリジェンスは、財務や法務、ビジネスなどさまざまな観点から、経営者や担当者へのヒアリング、関連資料の提出、会計事務所や法律事務所による調査などが実施されます。

調査の結果、万が一、M&A取引の実施に影響する問題が発見された場合、クロージング(取引実行)の前提条件として、当該問題の解決や、当該問題により生じた損害の創業者個人の負担などが追加されることもありますし、クロージング後の義務として、株式譲渡契約書上に記載されることもあります。また、発見された問題の性質によっては、売却額の減額により解決するということもあるでしょう。

デュー・デリジェンスの結果をもとに、正式な株式譲渡契約が締結されます。株式譲渡契約の内容としては、売却額などの基本条件の他、クロージングの前提条件、表明保証、競業避止義務や補償条項、キーマンロックなどが規定されます。

特に、スケジュールなどの関係で十分なデュー・デリジェンスが実施できないケースでは、多くの事項を表明保証に盛り込むことで創業者個人に保証させる場合も考えられるため、デュー・デリジェンスをクリアしたとしても、表明保証事項を違反していないかを確認し、懸念される事項があれば、表明保証事項から除外するように交渉する必要があります。

また、創業者個人としては、クロージング後にも役員として一定期間就任する義務(キーマンロック)や競業避止義務を負うことが多いといえます。役員就任期間や競業避止義務の範囲や期間により、次の起業など、ご自身のライフプランに影響が生じる可能性もあるため、注意が必要となります。

©Fahkamram/Shutterstock

株式譲渡契約において規定されたクロージング日に、株式譲渡の効力が発生し、代金の支払いが行われます。株式譲渡契約上、前提条件としてクリアすべきとされた問題は、クロージング日までにクリアしておく必要がありますので、時間的制約に注意する必要があります。

また、多くの場合、前提条件を成就したことやデュー・デリジェンスにより発見された問題が解消されたことについての証明書を買い主側に提出する必要がありますので、クロージング日までに書類を準備しておきましょう。

以上、ベンチャー企業におけるM&Aについて、その概要をご案内いたしました。起業前、もしくは企業したばかりでエグジットについて考える必要があるのかと思われる方もいらっしゃるかもしれません。しかしながら、エグジット戦略は資本政策とも密接に関連するため、早い段階でエグジット戦略を検討しておくことをお勧めいたします。

vol.56

DXに本気 カギは共創と人材育成

日本アイ・ビー・エムデジタルサービス株式会社

代表取締役社長

井上裕美