経営者のための法知識

GVA法律事務所

弁護士

大塚麻衣子

編集/武居直人(リブクル) | 2018.07.24

GVA法律事務所 弁護士 大塚麻衣子(おおつか まいこ)

GVA法律事務所弁護士。一部上場企業在籍中に弁護士となり、以後、企業内弁護士として勤務。2018年より現職。上場企業からスタートアップ企業まで、各種法務サポートを行っている。

©Rei Imagine/Shutterstock

©SFIO CRACHO /Shutterstock

上場するということは、単に株式の譲渡制限を外し、顔も見たことのない投資家が株主となる、という仕組みを指すだけではありません。「社会の公器」として、会社が公正なルールに則って運営されているか、投資家や行政が目を光らせるのはもちろんのこと、コーポレートガバナンス・コードや株式上場規則を含む、東京証券取引所(以下、東証)のルールも守らなければなりません。

株主総会の規模は上場前まででは考えられないほど大きくなり、定期的に決算短信や有価証券報告書を発表しなければならないうえ、役員人事や訴訟の発生など一定の重要事項を速やかに公表しなければなりません。上場を維持するためのコストは、年間1億円ともいわれています。

他方で、上場審査を経たうえで上場を維持している会社は、社会的な信頼を得やすいというメリットもあります。大口取引先や優秀な人材を手に入れ、会社をさらに成長させるために、このメリットは無視できないでしょう。

※リブクル作成

1.体制整備の完了スケジュール

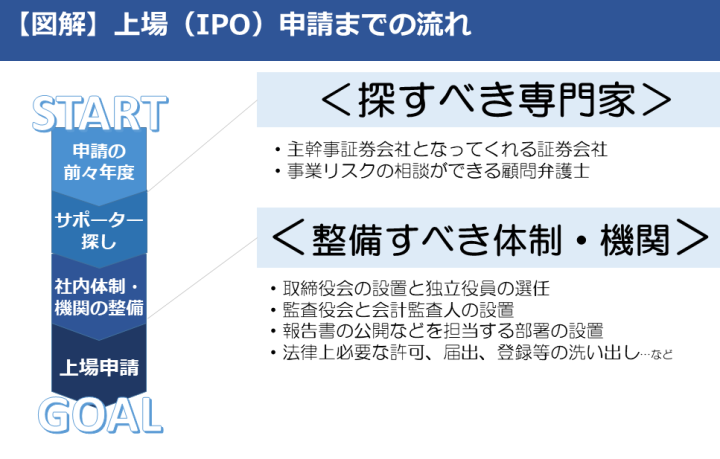

上場を申請する年度から逆算すると、上場申請する前年度は、すでに上場会社と同様の会社運営をすることが求められます。つまり、上場申請する前年度に会社の体制整備に取り掛かっていては遅いのです。上場申請する前々年度までに、体制整備は完了していなければなりません。

取締役会が設置されていない会社の場合、まずは取締役会を設置する必要があります。そのうえで、独立役員を最低1人選任します。

社外取締役と独立役員は似て非なるもので、独立役員とは、「一般株主と利益相反が生じるおそれのない社外取締役又は社外監査役」をいい、取締役である独立役員は最低1名必要です。

また、独立役員は、東証の「上場管理等に関するガイドライン」の独立性基準をクリアした者でなければなりません。具体的には、主要な取引先や多額の報酬を得ているコンサルタントなどは、独立性基準を満たさず、独立役員となることができない点に注意が必要です。

(2)監査役会と会計監査人の設置

次に、監査役会を設置する必要があります。株式を公開する場合には、3人以上の監査役で構成される監査役会を設置しなければならないとされています。

取締役会設置会社であれば、監査役が最低1人は選任されているのですが、取締役会も設置していなかったため、監査役となる人材を探すところから始める必要があります。

監査役会については監査役の半数以上、つまり3人であれば2人以上は社外監査役でなければなりません。なお、独立役員である取締役を選任していれば、独立役員である監査役は選任してもしなくても構いません。

さらに、会計監査人も必要です。会計監査人はいわゆる監査法人です。

これらの機関を設置するには、まず株主総会を開催して、定款を変更し、登記をする必要があります。そして、会社法に則って、それぞれ取締役会、監査役会を各招集手続に従って定期的に開催し、決議事項をきちんと議事録に残さなければなりません。

IPOにより公開会社となった場合、金融商品取引法に定める有価証券報告書や四半期報告書を作成して公開する必要がありますし、同法に基づく内部統制(リスク管理)も行わなければなりません。

また、東京証券取引所が定める一定の事項が生じた場合に適時開示の対応も取る必要があります。これらを担当する人員の確保と部署の設置が必要でしょう。

©ESB Professional/Shutterstock

実は、法律上必要な許可、届出、登録等をし忘れている、あるいはしなければならないことを知らない事業者は、そう珍しくはないかもしれません。

法律の改正などに伴って、新たに登録や届出が必要になるケースも有りえますので、IPOを目指すにあたっては、今一度この点を確認しておく必要があります。

IPOを目指すにあたって、まずは、取締役会規程を含む組織の重要な意思決定を行う機関の、規程や株式の取り扱いに関する規程を定める必要があります。

次に内部統制規程、個人情報取扱規程、インサイダー取引防止規程など、コンプライアンス上求められる規程も作らなければなりません。さらに、細かな現場の業務をどう会社として意思決定していくのかを定める、稟議規程、組織規程、業務分掌規程も必要になることでしょう。

これらに加えて、非常時の体制や防火管理、印章の管理など、より細かい規程を整備していくことが必要となります。大変な作業となることは間違いないですが、専門家の手を借りて進めていきましょう。

東証マザーズに上場することを考えた時、株主数が上場時までに200人以上になる見込みがあること、流通株式が上場時までに2,000単位以上になる見込みがあること、上場日における流通株式の時価総額5億円以上になる見込みがあること…といった基準をクリアする必要があります。

1単位とは100株ですから、公募だけでも50,000株が必要となります。多くの会社にとっては、株式分割により株式数を増やすことが必要です。

また、優先株式も整理する必要が出てくるでしょう。優先株を上場させることも制度上は可能ですが、その基準は厳格に定められているため、通常は、既存の優先株を全て普通株に転換したうえで、上場することが一般的です。

©garagestock /Shutterstock

コンプライアンスに反する企業の株式は安心して投資家が買うことができないため、コンプライアンスは最重要課題です。特に、残業代の未払いなど、人事制度に関連する問題には要注意です。

2で述べた体制整備は、見るからに大変ですが、きちんとこれをサポートしてくれる専門家がいます。

まずは、上場する時に主幹事証券会社となってくれる証券会社。上場までのスケジュールの策定から、資本政策まで、全般的にサポートしてくれます。

また、顧問弁護士に相談してみることをお勧めします。ずっとお付き合いを続けてきた顧問弁護士には、会社のどこに問題があるのか、事業にどんなリスクが潜んでいるのかを、既に(何となくでも)理解してくれています。

IPOを行うにあたり必要となる事項について、本記事から少しでもイメージを掴んでもらえたら幸いです。

上場までにはいくつも越えるべきハードルはありますが、実に3,600社もの会社がこのハードルを越えて、現在も上場しています。1つずつハードルを越えていくことでたどり着くことができるはずです。

まずは、顧問弁護士にIPOを考えていることを相談してみると良いと思います。

vol.56

DXに本気 カギは共創と人材育成

日本アイ・ビー・エムデジタルサービス株式会社

代表取締役社長

井上裕美