資金調達ノウハウ

伯母敏子税理士事務所

税理士

伯母 敏子

編集/武居直人(リブクル) | 2018.10.30

伯母敏子税理士事務所 税理士 伯母 敏子(うば としこ)

中小企業の経営、事業承継、法人成り、クラウド会計、経理事務改善の提案等のサポートを通じて中小企業経営者向けサービスを提供している。 >伯母敏子税理士事務所HP

©︎ImageFlow/Shutterstock

税金の負担はできることなら最低限に抑えたいものです。特に起業直後で資金繰りが厳しい時期には、手元に少しでも多くの資金を残しておきたいと考えるでしょう。

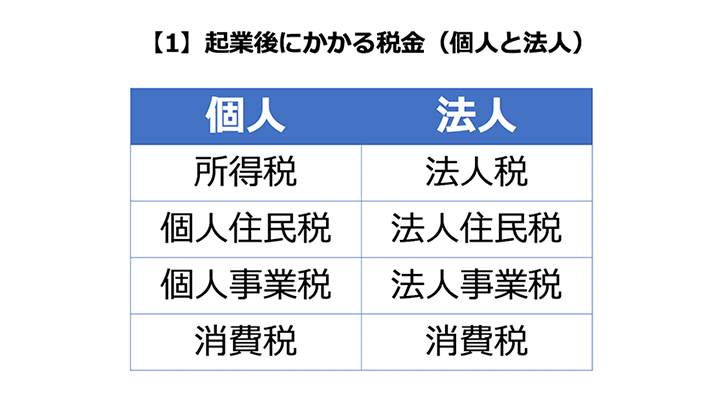

個人事業主と法人では利益にかかる税金の計算が大きく異なるため、どちらの税負担が有利なのかを知ることは重要な要素です。

例えば一人で事業をスタートさせた場合の国税の負担をみてみると、個人事業主の場合は事業で生じた利益に対して「所得税」が課税されます。一方、法人の場合には、事業で生じた利益に対して「法人税」が課税されると同時に、会社から支払われた社長個人への給与に対して「所得税」が課税されます。

このように、個人事業主の所得税と、法人の法人税+社長個人の所得税の合計額とを比較することで、どちらが有利なのかを検討することができます。

©︎ Petr Kopka /Shutterstock

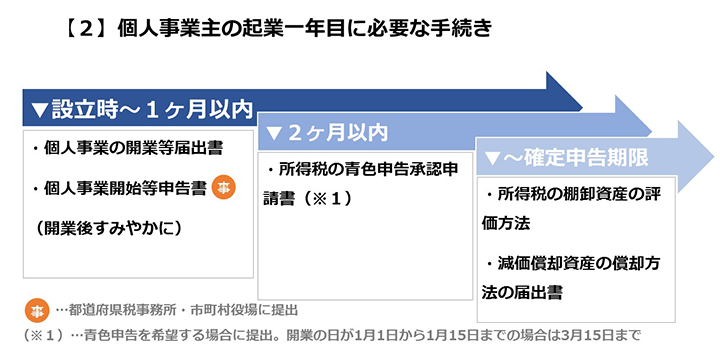

個人事業主の場合、起業した日からその年の12月31日までが起業一年目の課税期間となります。翌年の3月15日までに所得税の確定申告をします。利益の金額に応じて所得税、地方税が課税され、所得税は原則として申告と同じ3月15日に納付をします。利益の金額が少ない、あるいはマイナスである場合には、税負担がゼロというケースもあります。また、振替納税という納税方法を選択すれば税金を払う時期を約1か月先延ばしにすることも可能です。

会社員の副業としての起業や退職後の起業の場合は、課税期間中に受け取った給与の源泉徴収票を添付して、給与所得についても合わせて申告をしなければなりません。すでに年末調整がされている場合であっても所得を合算する必要がありますので要注意です。

所得税の確定申告は納税地の所轄の税務署に提出をします。税務署に提出した情報は、市区町村に自動的に伝わる仕組みになっていますので、税務署に確定申告書を提出した場合には市区町村に別途申告する必要はありません。

※クリックで拡大

1.個人事業開始等申告書(開業後すみやかに)

©︎W. Phokin/Shutterstock

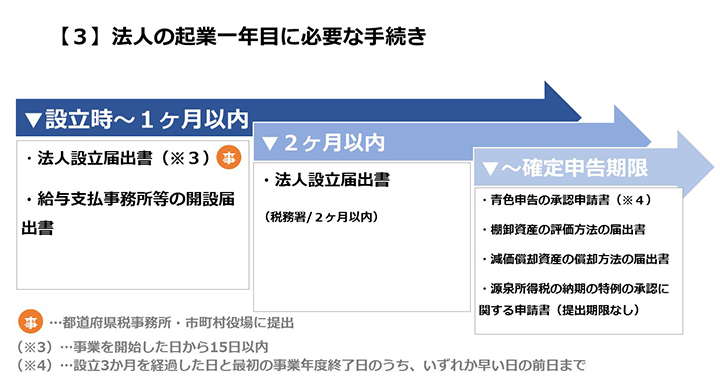

法人の場合、設立時に定めた事業年度で決算を行い、原則として事業年度終了の日の翌日から2ヶ月以内に法人税、地方税の申告をします。申告書は税務署だけでなく都道府県税事務所と市町村役場にもそれぞれ提出し、納税しなければなりません。税金の納期限は申告期限と同日で、納付を先延ばしできる振替納税制度はありません。

利益の金額に応じて法人税、地方税が課されますが、個人事業主と異なり利益がマイナスであっても必ず毎年課される税金があります。それは地方税の均等割税です。例えば東京都では、資本金が100万円、社長一人の会社の場合で毎年7万円の均等割税が課されます。

一方、社長の給与に課される所得税については、会社が給与を支払う際に源泉徴収をし、1月から12月分を合算した上で、給与の総額が2,000万円以下であれば12月に年末調整を行います。会社を退職して自分の会社を立ち上げた場合でも、一定の要件を満たせば前職の給与所得の源泉徴収票を合わせて年末調整を行うことになります。

※クリックで拡大

©︎garagestock/Shutterstock

起業一年目であっても、法人であれば上記のほかに消費税についても知っておく必要があります。

消費税には、納税義務の有無を判断する基準が存在します。ひとつめは基準期間(原則として個人事業主は前々年、法人は前々事業年度)の課税売上高によるものです。二つめは特定期間(個人事業者はその年の前年1月1日から6月30日までの期間、法人は原則としてその事業年度の前事業年度開始の日以後6月の期間)の課税売上高、あるいは給与などの金額によるものです。

起業一年目は基準期間も特定期間も存在しないため、納税義務を免除されることになります。ところが、法人の場合には事業年度開始の日(一年目は法人を設立した日)の資本金の額、または出資の金額が1,000万円以上である場合、消費税の納税義務は免除されません。

また、起業直後は、源泉所得税についても注意が必要です。個人事業主も法人も給与を支払えば所得税を源泉徴収し、徴収した金額を納付しなければなりません。原則として給与支払日の翌月10日までに前月分の給与から源泉徴収した所得税を納付します。

「源泉所得税の納期の特例の承認に関する申請書」を提出し承認を受けた場合には、毎月ではなく半年に一度納付する方法が認められます。ただし、認められるのは申請書を提出した翌月に払った給与分からであるため、初めは翌月の10日に納付しなければならないので注意が必要です。

©︎pcruciatti/Shutterstock

個人事業主と法人の違いは、納税の負担や諸手続きの煩雑さのほかにも、必要経費の範囲や社会的信用度の高さ、資金調達のしやすさなどがあげられます。どのようなことを優先するのかによっても判断が異なってくるでしょう。

事業を営んでいく過程では予想外のことも起こりますから、検討したうえでの選択もすべてが有利に働くとは限らないものです。そのため、期限の定められている税金の申告や届け出などの期日を逆算し、日々の業績と照らし合わせながらその都度軌道修正を行い、事業計画を見直していくことが大切です。

vol.56

DXに本気 カギは共創と人材育成

日本アイ・ビー・エムデジタルサービス株式会社

代表取締役社長

井上裕美